Er min barnehage omfattet av Barnehagepensjon?

Alle barnehager som er medlem i PBL må være omfattet av en tariffavtale med en landsomfattende arbeidsgiverorganisasjon. Et stort flertall av medlemsbarnehagene, men ikke alle, har tariffavtale gjennom PBL. Ettersom Barnehagepensjon bare omfatter PBLs tariffområde, er ikke alle PBL-barnehager omfattet av Barnehagepensjon.

Snakk med daglig leder i din barnehage dersom du er i tvil.

Hvilke arbeidstakere omfattes av Barnehagepensjon?

Alle arbeidstakere i en barnehage med PBL-tariff og som er født i 1968 eller senere, omfattes av Barnehagepensjon.

Arbeidstakere som har vært omfattet av PBLs ytelsespensjonsordning (YTP) og som er født før 1. januar 1968, tjener fortsatt opp til pensjonsytelser i YTP-ordningen.

Arbeidstakere som før 2020 var omfattet av PBLs midlertidige innskuddspensjon, har fra 1. januar 2020 tjent opp pensjonsrettigheter i Barnehagepensjon, uavhengig av alder.

Dersom din barnehage har PBL-tariff, er du omfattet av ordningene i tariffen uavhengig av om du er fagorganisert eller ikke.

Hvorfor kalles Barnehagepensjon for en hybridpensjon?

Barnehagepensjon er en tjenestepensjonsordning som henter elementer både fra innskuddspensjon og ytelsespensjon. I Barnehagepensjon foregår sparingen etter prinsippene i en innskuddspensjon. Elementet med livsvarig utbetaling er inspirert av ordningene i en ytelsespensjon.

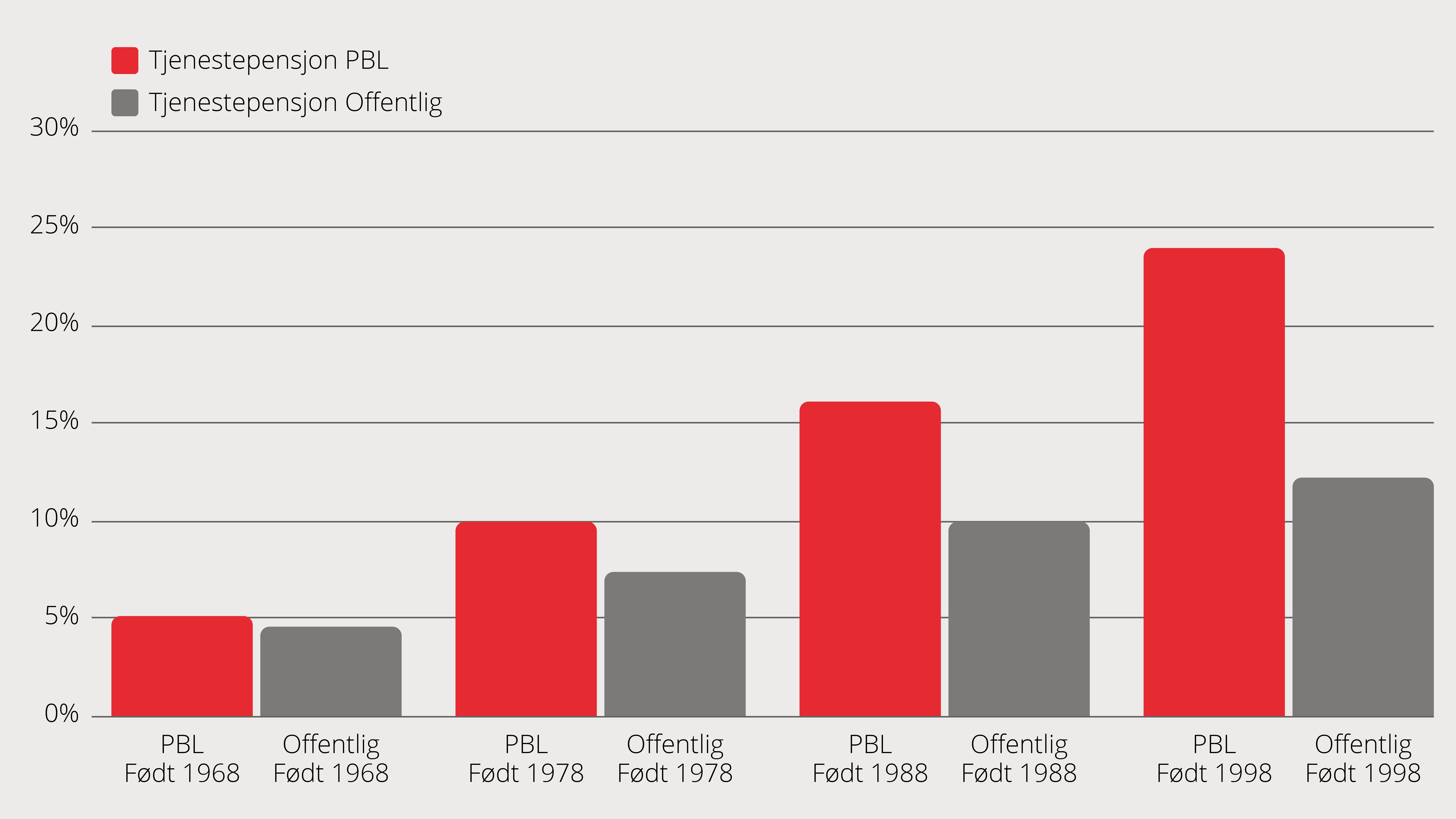

Hvor mye får jeg utbetalt i tjenestepensjon?

Det avhenger av hvor mye du tjener, hvor mange år du står i jobb og hvilken avkastning det er på pensjonssparingen din. I en innskuddsbasert pensjonsordning vil hvert år i arbeid bidra til å øke pensjonsutbetalingene.

Storebrand har laget en prognose basert på Finans Norges bransjestandard for prognoser av pensjonsytelser.

Den viser følgende sammenligning av hvor stor andel av sluttlønn ansatte med henholdsvis Barnehagepensjon og offentlig tjenestepensjon kan vente å få utbetalt i tjenestepensjon dersom man har startet opptjeningen i 2020:

Merk at dette bare gjelder opptjening i de nåværende ordningene. Opptjening fra gamle tjenestepensjonsordninger fra nåværende og tidligere arbeidsgivere kommer i tillegg. Det gjør også AFP og utbetaling fra Folketrygden.

Barnehagepensjon og AFP

Det var i forhandlingene om Barnehagepensjon i 2019 enighet mellom partene om at alle ansatte skal sikres AFP.

I forbindelse med hovedoppgjøret 2022 ble partene enige om veien videre for dette:

- Fellesordningen for AFP innføres når reformert AFP i privat sektor er klar, for årskullene født fra og med 1968. Hvis tidspunkt for innføring av reformert AFP ikke er avklart i løpet av 2024, innføres gjeldende AFP i Fellesordningen 1.1.2025.

- Det er fremdeles stor grad av usikkerhet knytet til fremtidig reformert AFP, herunder om løsningen i større grad vil sikre opptjening av fremtidige rettigheter, kostnadsnivå og hvordan løsningen skal finansieres.

- Partene har et felles ansvar for å gjennomføre forhandlinger og for å ta hensyn til en samlet kostnadsramme for pensjonsordningene i 2024. En ny AFP-ordning krever enighet innenfor en samlet kostnadsramme for pensjonsordningene, og den måten partene velger å organisere overgang fra gammel til ny AFP-ordning på.

- Den sentrale pensjonsgruppa skal følge opp og evaluere hvordan Fellesordningen for AFP og tjenestepensjonsordningen fungerer. Pensjonsgruppa skal levere en rapport til tariffpartene i forkant av hovedtariffoppgjøret i 2026, og gi informasjon om utvikling i kostnader, offentlige tilskudd og andre effekter av betydning for partsforholdet.

Veien videre er ytterligere beskrevet i protokollen etter hovedoppgjøret 2024.

Pensjonsrettigheter samles opp

Arbeidstakere som omfattes av Barnehagepensjon vil få utbetalt pensjon på bakgrunn av sin opptjening i både gammel og ny ordning – samt eventuelle andre tjenestepensjonsordninger de har vært omfattet av.

Arbeidstakere som har vært omfattet av PBLs ytelsespensjonsordning og som er født før 1. januar 1968, vil fortsatt tjene opp pensjonsytelser i denne ordningen. For dem skjedde det ingen endringer 1. januar 2020.

Kan endre fripolise

Ansatte som ble utmeldt av PBLs ytelsespensjonsordning, fikk utstedt en fripolise med oppsparte rettigheter og en garantert avkastning. Disse ansatte kan imidlertid, på et hvilket som helst tidspunkt, velge å endre denne fripolisen til en fripolise med investeringsvalg hvor de går bort fra garantert avkastning.

Om dette er lønnsomt eller ikke for den enkelte ansatte, vil avhenge av flere faktorer. Ansatte som er interessert i ordningen, bør kontakte Storebrand for individuell rådgivning.

Livsvarig tjenestepensjon

De fleste innskuddsbaserte tjenestepensjonsordninger er tidsbegrenset, gjerne med utbetaling i ti eller 15 år. Slik er det ikke med Barnehagepensjon. Utbetalt årlig pensjon er det oppsparte beløpet delt på antall år igjen av forventet levealder for ditt årskull.

Lever du lenger enn dette, vil utbetalingen av tjenestepensjon fortsette til du dør.

Lever du kortere enn dette, vil restbeløpet gå til forsikringsfelleskapet og ikke til etterlatte.

Med Barnehagepensjon kan du velge å ta ut alderspensjon fra du er fylt 62 år. Det opptjente pensjonsbeløpet vil da matematisk deles opp på det som er igjen av forventet levealder for ditt årskull.

En arbeidstaker som tar ut alderspensjon, kan samtidig jobbe uten at det går ut over pensjonsutbetalingene. Arbeidstakeren vil da også tjene opp ytterligere pensjonsrettigheter som senere legges på toppen av pensjonen.

Arbeidstakere som tar ut pensjon samtidig som de har lønnsinntekt, må påregne å betale høyere skatt totalt sett enn dem som venter med å ta ut pensjon til de slutter å jobbe.

Høyere sparing for kvinnelige ansatte

Sparesatsen til alderspensjon i Barnehagepensjon er satt til 7 prosent av lønnsgrunnlaget. Ettersom kvinner har høyere forventet levealder enn menn, og Barnehagepensjon er kjønnsnøytral og livsvarig, er den reelle sparesatsen til alderspensjon for kvinnelige ansatte på 8,07 prosent.

Den ekstra sparingen for kvinnelige ansatte er det arbeidsgiver som betaler for.

Egenandel, tjenestepensjon

PBL, Utdanningsforbundet, Fagforbundet og Delta er enige om å etablere en innskuddsbasert hybridpensjon med et sparebeløp som tilsvarer syv prosent av lønnskostnadene til den enkelte. Arbeidsgiver dekker fire prosent, og arbeidstaker trekkes tre prosent. Det er arbeidsgiver som har ansvaret for at trekket av din lønn blir foretatt.

Fra 1.1.2023 dekkerarbeidsgiver 4,5 prosent og arbeidstaker 2,5 prosent.

Ansatte som fortsatt står i PBLs ytelsesbaserte pensjonsordning, skal fortsatt trekkes to prosent av lønn til pensjon.

Rettigheter for arbeidsuføre

Årlig uførepensjon fra pensjonsordningen utgjør summen av:

- Tre prosent av lønnsgrunnlag inntil 12 ganger folketrygdens grunnbeløp.

- Et stykktillegg på 25 prosent av folketrygdens grunnbeløp, maksimalt 6 prosent av lønnsgrunnlaget.

- 66 prosent av lønnsgrunnlaget mellom 6 og 12 ganger folketrygdens grunnbeløp.

Uførepensjonen gis et tillegg på fire prosent av ditt lønnsgrunnlag opp til seks ganger folketrygdens grunnbeløp for hvert av inntil tre barn.

Alderspensjonen til den uføre sikres gjennom en lovpålagt forsikring som sørger for at avtalt innskudd til alderspensjon blir betalt av forsikringsselskapet dersom en arbeidstaker blir ufør.

Fleksibelt uttak

Arbeidstakere kan ta ut pensjon og AFP fra fylte 62 år dersom forutsetningene for slike rettigheter er tilstede. Det opptjente sparebeløpet i alderspensjonen vil bli fordelt på gjenværende år av forventet levealder.

En arbeidstaker som tar ut alderspensjon, kan samtidig jobbe uten at det går ut over pensjonsutbetalingene. Arbeidstakeren vil da også tjene opp ytterligere pensjonsrettigheter som senere legges på toppen av pensjonen.

Arbeidstakere som tar ut pensjon samtidig som de har lønnsinntekt, må påregne å betale høyere skatt totalt sett enn dem som venter med å ta ut pensjon til de slutter å jobbe.

Ektefelle/samboers og barns rettigheter ved dødsfall

Gjenlevende ektefelle/samboer/registrert partner etter ansatt som er omfattet av ny alderspensjon omfattes av en utvidet gruppelivsforsikring på 10 G i tillegg til tariffavtalens kommunegruppeliv på 10 G som gjelder for alle ansatte uavhengig av type pensjonsavtale.

For ansatte født før 1968 og som blir i den gamle ytelsesordningen, videreføres etterlatterettigheter som før. Årlig pensjon fra pensjonsordningen til gjenlevende ektefelle utgjør 60 prosent av den alderspensjon som er fastsatt for arbeidstakeren.

Barnepensjonen videreføres i første omgang uendret og gir rettigheter for barn frem til de er 21 år. Se forsikringsavtale for detaljer.

Faktorer som kan påvirke pensjonsutbetalingen

Hvert år med opptjening av pensjonsrettigheter vil gi høyere utbetaling. Jo flere år du står i jobb, desto høyere årlige pensjonsutbetalinger kan du forvente.

Avkastningen på pensjonssparingen vil variere, i alle fall i et kort perspektiv.

Du har muligheten til å påvirke avkastningen på pensjonssparingen. Investeres en høyere eller lavere andel av sparebeløpet i aksjer, vil det kunne påvirke utbetalingen. For rådgiving om eventuell endring av spareprofil, ta kontakt med Storebrand.

Ønsker du ytterligere å sikre økonomien når du går av, kan du inngå en privat spareavtale.

AFP-rettigheter ved jobbskifte

Dine rettigheter til opptjent AFP gjennom den eksisterende AFP-ordningen i PBL, forutsetter at du jobber i en barnehage som har PBL-tariff, og ellers oppfyller kravene til AFP. Hva slags AFP-rettigheter du får hos ny arbeidsgiver eller i ny arbeidsgiverorganisasjon, avhenger av hvilke ordninger disse har.

Dersom din arbeidsgiver melder barnehagen ut av PBL, vil dine opptjente rettigheter til AFP gjennom PBL falle bort.

Dette kan bli endret ved innføring av ny AFP i PBL.

Dersom du er nyansatt i en barnehage i PBLs tariffområde, vil du ha krav på AFP dersom du har opptjent rettigheter til dette hos din forrige arbeidsgiver og ellers oppfyller vilkårene for AFP.

Les mer i hovedtariffavtalen, kapittel 2.